A modern biztosítási piac rendszeresen új termékekkel teli. Fontos helyet jelentenek a közúti közlekedéshez kapcsolódó termékek. A közelmúltban egyre több járművezető érdekli, hogy mi a franchise a hajótest biztosításában és hogyan működik. Sajnos nem minden ágens képes önállóan megmagyarázni ennek a jelenségnek a lényegét és az ügyfél számára nyújtott előnyöket.

A gép biztonságosságát célszerű előre megjegyezni, ezért időben és a hajóbiztosításra vonatkozó megfelelő szerződéssel még az esetleges lopással vagy balesettel járó nyereséget is el lehet hagyni. Az autótulajdonosok néha 15-70% -kal csökkentik a politika árát. Jelentős költségei miatt ezek a számok sok érdeklődő orosz érdekeltséggel bírnak.

tartalom

- 1 Általános fogalmak

- 2 Rendelkezésre álló franchise típusok

- 2.1 Feltételes típus

- 2.2 Feltétel nélküli franchise a biztosításban, mit jelent ez?

- 2.3 Ideiglenes típus

- 3 Dinamikus típus

- 4 Pozitív és negatív biztosítási módszerek franchise engedményekkel

- 5 Használja ki a CASCO franchise-t

Általános fogalmak

Úgy vélik, hogy a franchise koncepciójának értelmezése sokkal fontosabb az üzleti tevékenységhez kapcsolódó emberek számára. Az ő esetükben bizonyos típusú juttatásokat vagy bizonyos szolgáltatásokat kaphat bónusz formájában.

Однако, автолюбителям важно понимать, Mi az autóbiztosítás levonható?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Fontos megérteni, hogy a biztosítási levonható (azaz "egyszerű" szavak) olyan kár részét képezi, amelyet a gépjármű tulajdonosa saját költségén fedezett biztosítási esemény esetén fedez.

A pénzügyi preferenciák kényelmes kedvezményt jelentenek a CASCO-politika megvásárlásához. A kedvezmény összege függ attól a kockázattól, amelyet az autó tulajdonos önként a vállára helyezi.

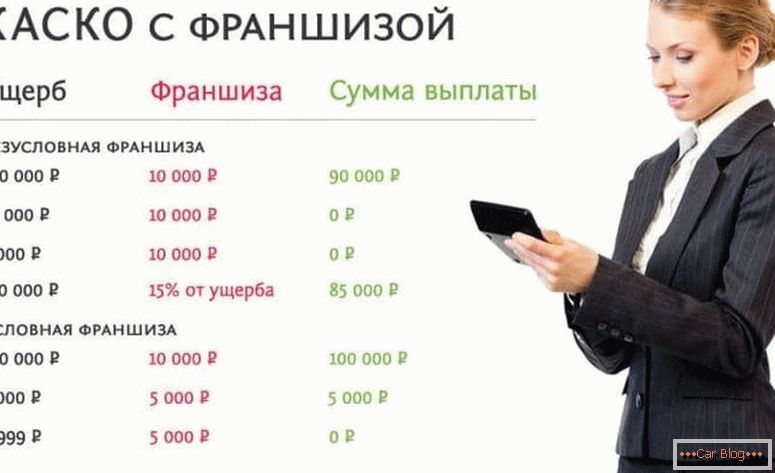

Az elosztott kötelezettségek paramétereit az aláíró felek írásba foglalják. Ezeket rögzített összegként fejezheti ki, vagy százalékban határozhatja meg. Hagyományosan a legtöbb szerződés tartalmazza a levonható értékeket a potenciális megtérítés 10% -ának szintjén.

Például, ha a megállapított kár összege eléri a 90 ezer rubelt, az állampolgárnak csak 81 ezer rubel lesz kompenzáció formájában, 10 százalékos engedménnyel. Ez az illusztráció egyértelműen bemutatja a franchise munkáját. Minden esetben meg kell értened személyesen.

A rendelkezésre álló franchise-típusok

A CASCO-politika végrehajtása során hazánkban korlátozott számú franchise-t használnak. Minden helyzetben vannak egyedi jellemzők. A felhasználó önállóan választhat megfelelő lehetőséget a cégnél.

Feltételes típus

A biztosítási feltételes levonás olyan eset, amikor rögzített pénzügyi küszöbértéket határoztak meg, amely alatt a gépjármű-tulajdonos önállóan visszaállítja a járművet biztosító társaságok részvétele nélkül. Ha a becsült összeg meghaladja a korábban megállapított összeget, akkor a biztosítók viselik a kiadások teljes összegét.

Fontos megjegyezni, hogy a szerződés feltételes típusában, ha a rögzített összeg küszöbértéke túllépik, az autó tulajdonosa nem vesz részt a javításban, és a költségeket kizárólag a biztosító viseli.

Példa lenne arra az esetre, ha a szerződés meghatározza a 20.000 rubel határértéket. Ha az autó 15 ezer rubelrel megsérül, akkor a vezetőnek mindent meg kell javítania. Ha a vizsgálat például a kétszeresére eső károkat határozza meg, akkor a vállalat teljes mértékben hozzájárul majd ehhez az összeghez.

Lásd még: Finom a gyorshajtásértBár ez a technika nagyon előnyös a szerződés két aláírója számára, de gyakorlatilag meglehetősen ritka. A technika nagy eséllyel hagyja, hogy a rendszer kihasználhassa a csalók előnyeit. A kár mesterséges túlértékelése a tisztességtelen állampolgárok kezében lesz. E tekintetben nem minden ügynök siet egy ilyen típusú együttműködést a listájukban szereplő ügyfelekkel.

Feltétel nélküli franchise a biztosításban, mit jelent ez?

Az ügyfél és a biztosító közötti ilyen szerződéses kapcsolat sajátossága az autó tulajdonosának az autó újjáéledésébe való kötelező felvétele. Az állampolgárok merülési szintje százalékban vagy fixként is kifejezhető.

Példa erre az esetre, ha 4 ezer találatot találtunk. Ezután két lehetőség közül választhat:

- ha a feltétel nélküli tranzakció összege 4 ezer vagy annál magasabb, akkor kizárólag a tulajdonos állítja ki;

- ha a feltétel nélküli franchise összegét alacsonyabbra állították, akkor a többletet a jogi személynek fizetik ki, és az autó tulajdonosa csak a szerződésben meghatározott fix fizetést teszi.

Az aláírt megállapodást, amelyben a feltétel nélküli felelősség százalékban van meghatározva, némileg eltérően számol. A költségtérítés a felek arányában történik. Az autó tulajdonosának 20% -os részesedésével a javításban való részvétel egyenlege a következő:

- nagy összegek esetén például a tulajdonos 30 ezer vesztesége csak 3 ezer rubelt igényel, és a fennmaradó összeget a CASCO aláírója fizeti a másik oldalról;

- a kisebb károkat ugyanolyan egyenlő arányszámmal osztják fel, például 5 000 rubel kárt okoznak. az autó tulajdonosától fél ezer tagot kell fizetnie, és az egyenleget a biztosító fizetik ki.

A kifizetés összege ilyen helyzetben nem számít.

Ideiglenes típus

Egyszerűen fogalmazva, az ilyen típusú gépjármű-biztosítási franchise a szerződés meghosszabbítását jelenti egy előre meghatározott időintervallumban. Ez jelentősen megtakarítja a polgárok pénzét.

Példaként említhető a hétköznapok meghatározásának lehetősége. Hétvégén az ilyen biztosítás nem alkalmazható, mivel a tulajdonos kizárólag üzleti célokra használja a járműveket.

Az ilyen politika költsége alacsonyabb lesz, mint normál körülmények között. Érdemes azonban tudni, hogy a biztosítási időszak alatt kapott kár nem kerül kifizetésre. Ezen felhasználási mód mellett (a hétköznapokon és a hétvégéken történő megosztás) a biztosítási ügynökök a szezonalitás vagy más típusú tiszta időosztályozás alapján differenciálódást kínálhatnak.

Dinamikus típus

Azok a vezetők, akik komoly bizalommal rendelkeznek képességükben, képesek lesznek dinamikus szerződést használni. A jármű tulajdonosának előző biztosítási története alapján készült, amely magában foglalja a hajótulajdon-biztosítás minden lehetséges kifizetését és számát. Ugyanakkor az aláíró az első biztosítási eseményen a legnagyobb kártérítés összegét kapja meg, a későbbi epizódokban regresszív skála vonatkozik a fizetendő összegekre.

Valójában a gépjármű-tulajdonos minden egyes későbbi fellebbezéséért a biztosító lépésenkénti csökkentési tényezőt határoz meg. Leggyakrabban ez az arány minden biztosítási esemény esetében 5%.

Lásd még: Milyen dokumentumok szükségesek az OSAGO számáraA felsorolt közös szerződési lehetőségek mellett a biztosítótársaságok CASCO megkötésekor más, kölcsönösen előnyös kedvezményekkel való együttműködésre vonatkozó lehetőségeket is lehet alkalmazni. Az orosz valóságban leginkább a feltétel nélküli típusú franchise-t érik el.

Pozitív és negatív biztosítási módszerek franchise engedményekkel

Fontos, hogy a felhasználó a késztermék alkalmazása előtt értékelje előnyeit és hátrányait. Mint más esetekben, az autofranchising mindkét tulajdonsága valódi használatban van. Az előnyök közé tartoznak a következők:

- A politika árcímének jelentős csökkenése. A kedvezmény közvetlenül arányos a létrehozott franchise méretével. Az autó tulajdonosának a kockázatokba való fokozott részvétele csökkenti a biztosítási költségeket.

- Nincs szükség arra, hogy a biztosítási társasággal kapcsolatba lépjen a kár bekövetkezésének időpontjában bekövetkezett biztosítási követelések rögzítéséhez kis összegű kiszámított kár esetén. A kártérítés összege általában nem mindig indokolja a rögzítésre fordított erőfeszítéseket.

- Ha egy korlátozott sáv telepítve van, az autó nem jelenik meg a negatív biztosítási előzményekben, így lehetõvé teszi, hogy tisztán maradjon.

A hátrányok az ilyen helyzetek:

- Az ilyen szerződések hitelgéppel történő feldolgozása nehézségekbe ütközik. Hagyományosan a biztosítás költségeit a hitelfelvevő viseli, e tekintetben a hitelező nem kedvezményes prioritás. A hitelintézetnek azonban érdeke fűződik a biztosíték értékének megőrzéséhez. Nincsenek garanciák a gép saját költségén történő helyreállítására a hitelfelvevő által. Ezek a tézisek arra kényszerítik a hitel- és bankszervezeteket, hogy ne használják a franchise-szerződést.

- Veszély áll fenn, amely mesterséges károsodást okozhat. Egyes szakemberek különféle okok miatt hajlamosak a biztosítótársaságok oldalára, és nem engedik, hogy a kár összege meghaladja a szerződés szerinti megállapított korlátot.

Használja ki a CASCO franchise-t

A biztosítók előnyei ilyen szerződésekben nyilvánvalóak. Jogilag mentesülnek az állampolgárok kis összegű kifizetéseinek többségéért, ami erőforrásokat takarít meg. Fontos megérteni, hogy gyakran sok időt és pénzt veszítenek az ilyen apróságok feldolgozásában, ami kárpótlással páratlan.

A tulajdonos számára ez a fajta együttműködés az Egyesült Királysággal kevesebb hasznot hozhat. A biztosítás megvalósíthatóságának ilyen módszerrel történő értékelése során figyelembe kell venni saját vezetési tapasztalatát, a szerződés megkötésének célját, a gépjármű üzemeltetésének gyakoriságát és a társaság sajátos körülményeit.

Ilyen esetekben ilyen megállapodás ajánlása:

- A sofőr nagyszerűen gondtalan vezetési élményt nyújt. Ebben a helyzetben a baleset valószínűsége rendkívül kicsi. A legtöbb vállalat érdeklődik az ilyen ügyfelek iránt, ezért törekednek arra, hogy különböző kedvezményprogramokkal tartsák őket.

- Ha egy CASCO vásárlás alapvető célja a lopás elleni védelem, akkor ez a fajta politika lesz a leginkább elfogadható az autótulajdonos számára.

- Ha a hajótest megvásárlásakor alkalmazott engedmények összege meghaladja a franchise méretét.

- A vezetőnek elegendő pénzeszköze lehet a kisebb hibák megoldására.

- Az autótulajdonos érdeklődik a problémamentes élmény kibővítéséhez. A kis események negatívan befolyásolhatják a jövőbeni biztosítási árat és csökkenthetik a becsült együtthatót.

A kevés tapasztalattal rendelkező vezetők esetében ezek a feltételek nem mindig relevánsak. Ez annak köszönhető, hogy a balesetben gyakoribb a kis vezetési élmény.